ပြည်ထောင်စုသမ္မတမြန်မာနိုင်ငံတော် နိုင်ငံတော်စီမံအုပ်ချုပ်ရေးကောင်စီ

၂၀၂၄ ခုနှစ်၊ ပြည်ထောင်စု၏အခွန်အကောက်ဥပဒေ

(နိုင်ငံတော်စီမံအုပ်ချုပ်ရေးကောင်စီဥပဒေအမှတ်၊ ၂၃ / ၂၀၂၄)

၁၃၈၅ ခုနှစ်၊ တပေါင်းလပြည့်ကျော် ၅ ရက်

(၂၀၂၄ ခုနှစ်၊ မတ်လ ၂၉ ရက်)

နိုင်ငံတော်စီမံအုပ်ချုပ်ရေးကောင်စီသည် ပြည်ထောင်စုသမ္မတမြန်မာနိုင်ငံတော် ဖွဲ့စည်းပုံအခြေခံဥပဒေပုဒ်မ ၄၁၉ အရ ဤဥပဒေ ကို ပြဋ္ဌာန်းလိုက်သည်။

အခန်း (၁)

အမည်၊ စတင်အကျိုးသက်ရောက်သည့်နေ့ရက်နှင့် အဓိပ္ပာယ်ဖော်ပြချက်

၁။ (က) ဤဥပဒေကို ၂၀၂၄ ခုနှစ်၊ ပြည်ထောင်စု၏အခွန်အကောက်ဥပဒေဟု ခေါ်တွင်စေရမည်။

(ခ) ဤဥပဒေသည် ၂၀၂၄ ခုနှစ်၊ ဧပြီလ ၁ ရက်နေ့မှ စတင်အကျိုးသက်ရောက်စေရမည်။

၂။ ဤဥပဒေတွင်ပါရှိသော အောက်ပါစကားရပ်များသည် ဖော်ပြပါအတိုင်း အဓိပ္ပာယ်သက်ရောက်စေရမည် -

(က) အခွန်အကောက် ဆိုသည်မှာ ဤဥပဒေအရ ပြည်ထောင်စုအစိုးရက ပြည်ထောင်စုအတွက် ကောက်ခံသည့် အခွန်၊ အကောက်ခွန်၊ အခ၊ လိုင်စင်ကြေး၊ ပါမစ်ကြေးနှင့် ဒဏ်ကြေးငွေများကို ဆိုသည်။

(ခ) ဥပဒေဆိုသည်မှာ ပြည်ထောင်စုအစိုးရက ပြည်ထောင်စုအတွက် ကောက်ခံသည့်အခွန်အကောက်များနှင့် စပ်လျဉ်း၍ ထုတ်ပြန်ထားသည့်ဥပဒေများကို ဆိုသည်။

(ဂ) သက်ဆိုင်ရာဝန်ကြီးဌာန ဆိုသည်မှာ ပြည်ထောင်စုအစိုးရက ပြည်ထောင်စုအတွက် ကောက်ခံသောအခွန်အကောက်များကို တာဝန်ယူကောက်ခံသည့် ပြည်ထောင်စုအစိုးရဝန်ကြီး ဌာနများနှင့် နေပြည်တော်ကောင်စီတို့ကိုဆိုသည်။

(ဃ) ဘဏ္ဍာငွေအရအသုံးဆိုင်ရာဥပဒေ ဆိုသည်မှာ နှစ်အလိုက် ထုတ်ပြန်သည့် ပြည်ထောင်စု၏ ဘဏ္ဍာငွေအရအသုံးဆိုင်ရာ ဥပဒေနှင့်နောက်ထပ်ဘဏ္ဍာငွေ ခွဲဝေသုံးစွဲရေးဥပဒေတို့ကို ဆိုသည်။

(င) အခွန်နှုန်းဆိုသည်မှာ ပြည်ထောင်စုအစိုးရက ပြည်ထောင်စုအတွက် ကောက်ခံသည့်အခွန်အကောက်များကို ကောက်ခံရန် သတ်မှတ်ထားသည့် အခွန်အကောက်နှုန်းများကို ဆိုသည်။

အခန်း (၂)

ကောက်ခံရန် အခွန်လျာထားချက်

၃။ ဘဏ္ဍာငွေအရအသုံးဆိုင်ရာဥပဒေပါ ပြည်ထောင်စု၏အခွန်ရငွေသည် သက်ဆိုင်ရာဘဏ္ဍာရေးနှစ်အတွက် ဤဥပဒေ၏ ဇယား(၁)ပါ ပြည်ထောင်စု၏အခွန်အကောက်များ ကောက်ခံရန် မူလလျာထားချက်ဖြစ်သည်။

အခန်း (၃)

အခွန်နှုန်းများသတ်မှတ်ခြင်းနှင့် အစီရင်ခံခြင်း

၄။ သက်ဆိုင်ရာဝန်ကြီးဌာနသည် ဤဥပဒေပါ အခွန်အကောက် အမျိုးအစားများနှင့်စပ်လျဉ်း၍ ကောက်ခံရန် အခွန်လျာထားချက်များကို ဤဥပဒေပါ အခွန်နှုန်းများဖြင့် ကောက်ခံရမည်။

၅။ နိုင်ငံတော်စီမံအုပ်ချုပ်ရေးကောင်စီသည် ဤဥပဒေပါ အခွန်နှုန်းများကို ပြင်ဆင်ခြင်း၊ ဖြည့်စွက်ခြင်း၊ အစားထိုးခြင်းတို့ကို ဆောင်ရွက် နိုင်သည်။

၆။ (က) သက်ဆိုင်ရာဝန်ကြီးဌာနသည် ဤဥပဒေ၏ ဇယား (၁) ပါ ပြည်ထောင်စု၏ အခွန်အကောက်များ ကောက်ခံရန် မူလလျာထားချက်အပေါ် ကောက်ခံရရှိမှုအခြေအနေကို သုံးလ ပတ်အလိုက် ရသုံးမှန်းခြေငွေစာရင်းဦးစီးဌာနသို့ ပေးပို့ရမည်။

(ခ) ရသုံးမှန်းခြေငွေစာရင်းဦးစီးဌာနသည် သက်ဆိုင်ရာဝန်ကြီးဌာနများက ပေးပို့လာသည့် အခွန်အကောက် ကောက်ခံရရှိ မှုစာရင်းများကိုစုစည်း၍ သုံးသပ်ချက်ဖြင့် သုံးလပတ်အလိုက် စီမံကိန်းနှင့်ဘဏ္ဍာရေးဝန်ကြီးဌာနမှတစ်ဆင့် ပြည်ထောင်စုအစိုးရအဖွဲ့သို့ အစီရင်ခံတင်ပြရမည်။

၇။ စီမံကိန်းနှင့်ဘဏ္ဍာရေးဝန်ကြီးဌာနသည် ဤဥပဒေ၏ ဇယား (၁)ပါ ပြည်ထောင်စု၏အခွန်အကောက်များ ကောက်ခံရန်မူလလျာထားချက်အပေါ် ကောက်ခံရရှိမှုအခြေအနေကို ခြောက်လပတ်အလိုက် နိုင်ငံတော်စီမံအုပ်ချုပ်ရေးကောင်စီသို့ အစီရင်ခံတင်ပြရမည်။

အခန်း (၄)

သက်ဆိုင်ရာဝန်ကြီးဌာန၏ တာဝန်နှင့်လုပ်ပိုင်ခွင့်

၈။ သက်ဆိုင်ရာဝန်ကြီးဌာနသည် ဤဥပဒေ၏ ဇယား(၁)ပါ ပြည်ထောင်စု၏ အခွန်အကောက်များ ကောက်ခံရန် မူလလျာထားချက်ကို ကောက်ခံရရှိရေးအတွက် တာဝန်ခံစီမံကြီးကြပ်ရမည်။

၉။ သက်ဆိုင်ရာဝန်ကြီးဌာနသည် ဤဥပဒေပါ အထူးကုန်စည်ခွန်၊ ကုန်သွယ်လုပ်ငန်းခွန်၊ ဝင်ငွေခွန်နှင့် ရတနာခွန်ဆိုင်ရာပြဋ္ဌာန်းချက် များနှင့်စပ်လျဉ်း၍ ယင်းတို့၏ မူလအဓိပ္ပာယ်မပြောင်းလဲစေဘဲ ရှင်းလင်းစွာသိရှိလိုက်နာ ဆောင်ရွက်နိုင်စေရန် လိုအပ်ပါက အမိန့်ကြော်ငြာစာ၊ အမိန့်၊ ညွှန်ကြားချက်နှင့် လုပ်ထုံးလုပ်နည်းများကို ထုတ်ပြန်နိုင်သည်။

၁၀။ သက်ဆိုင်ရာဝန်ကြီးဌာနသည် အခွန်ပေးဆောင်ထိုက်သူများက ဥပဒေနှင့်အညီ ပေးဆောင်လာစေရေးအတွက် လိုအပ်သည့်သတင်းအချက်အလက်များ၊ ကူညီပံ့ပိုးမှုများကို နိုင်ငံတော်စီမံအုပ်ချုပ်ရေး ကောင်စီဥက္ကဋ္ဌ၊ နိုင်ငံတော်ဝန်ကြီးချုပ်၊ ပြည်ထောင်စုအစိုးရအဖွဲ့၊ ပြည်ထောင်စုတရားလွှတ်တော်ချုပ်၊ နိုင်ငံတော်ဖွဲ့စည်းပုံအခြေခံ ဥပဒေဆိုင်ရာခုံရုံး၊ ပြည်ထောင်စုရွေးကောက်ပွဲကော်မရှင်၊ ပြည်ထောင်စုဝန်ကြီးဌာနများ၊ ပြည်ထောင်စုရှေ့နေချုပ်၊ ပြည်ထောင်စုစာရင်းစစ်ချုပ်၊ ပြည်ထောင်စုရာထူးဝန်အဖွဲ့၊ နေပြည်တော်ကောင်စီ၊ မြန်မာ နိုင်ငံတော်ဗဟိုဘဏ်၊ တိုင်းဒေသကြီး သို့မဟုတ် ပြည်နယ်အစိုးရအဖွဲ့၊ ကိုယ်ပိုင်အုပ်ချုပ်ခွင့်ရတိုင်း ဦးစီးအဖွဲ့ သို့မဟုတ် ကိုယ်ပိုင်အုပ်ချုပ်ခွင့်ရ ဒေသဦးစီးအဖွဲ့များမှ ရယူနိုင်သည်။

အခန်း (၅)

အထူးကုန်စည်ခွန်

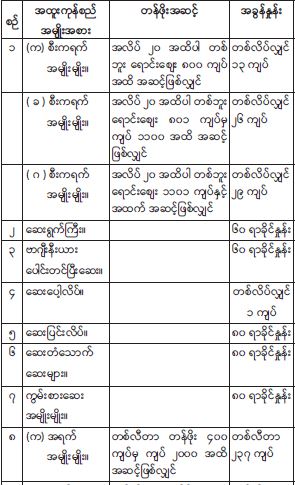

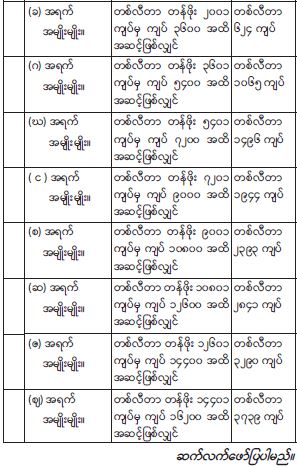

၁၁။ အထူးကုန်စည်ခွန်ဥပဒေ ပုဒ်မ ၆ အရ အခွန်ကျသင့်သည့် အထူးကုန်စည်အမျိုးအစားနှင့်အခွန်နှုန်းများမှာ အောက်ပါအတိုင်းဖြစ်သည်-

အထူးကုန်စည်အမျိုးအစားနှင့် အခွန်နှုန်းများ

(က) အောက်ဇယားပါ အထူးကုန်စည်များနှင့် စပ်လျဉ်း၍ ယှဉ်တွဲဖော်ပြပါ အခွန်နှုန်းများအတိုင်း အထူးကုန်စည်ခွန်ကျသင့် စေရမည် -

(၁) တန်ဖိုးအဆင့်အလိုက် အခွန်ကျသင့်စေမည့် ပြည်တွင်း၌ ထုတ်လုပ်သည့် အထူးကုန်စည်များဖြစ်လျှင် စက်ရုံ၊ အလုပ်ရုံ၊ အလုပ်ဌာနရောင်းဈေးတန်ဖိုး သို့မဟုတ် ပြည်တွင်းအခွန်များဦးစီးဌာန ညွှန်ကြားရေးမှူးချုပ်နှင့် ပြည်တွင်းအခွန်များဦးစီးဌာန စီမံခန့်ခွဲမှုကော်မတီက ဈေးကွက်ပေါက်ဈေးအပေါ် အခြေပြု၍ ခန့်မှန်းသတ်မှတ်သည့် ရောင်းဈေးတန်ဖိုး၊ ယင်းတန်ဖိုးနှစ်ရပ်အနက် များရာတန်ဖိုးငွေအပေါ်တွင်လည်းကောင်း၊

(၂) တန်ဖိုးအဆင့်အလိုက် အခွန်ကျသင့်စေရန် သတ်မှတ်ထားခြင်းမရှိသော အထူးကုန်စည်များကို ပြည်တွင်း၌ ထုတ်လုပ်ရောင်းချခြင်းဖြစ်လျှင် ပြည်တွင်းအခွန် များဦးစီးဌာန စီမံခန့်ခွဲမှုကော်မတီက သတ်မှတ်သည့် တန်ဖိုးအပေါ်တွင်လည်းကောင်း၊

ခြွင်းချက်။ သို့ရာတွင် ပြည်တွင်း၌ ထုတ်လုပ်ရောင်းချသည့် အထူးကုန်စည်ကို ပြည်ပမှ တင်သွင်းလာသည့် အထူးကုန်စည်နှင့် ဈေးကွက်အတွင်း ယှဉ်ပြိုင်ရောင်းချနိုင်ရန်အလို့ငှာ ပြည်တွင်းအခွန်များဦးစီးဌာန စီမံခန့်ခွဲမှုကော်မတီက တန်ဖိုးသတ်မှတ်ရာတွင် အလားတူ အထူးကုန်စည်အတွက် ပြည်ပမှ တင်သွင်းရာတွင် သတ်မှတ်သည့် ကုန်းပေါ်ရောက်တန်ဖိုးနှင့် တစ်ပြေးညီဖြစ်စေရေး ဆောင်ရွက်ပေးရမည်။

(၃) ပြည်တွင်းသို့ တင်သွင်းခြင်းဖြစ်လျှင် ကုန်းပေါ်ရောက် တန်ဖိုးအပေါ်တွင်လည်းကောင်း။