ငွေစုငွေချေးသမဝါယမအသင်းများ ယိုင်လဲမသွားဖို့ဆိုလျှင်

ခေါင်းရွက်ဗျပ်ထိုးဈေးသည်လေးများ၊ အခြေခံလက်လုပ်လက်စားမှအစ ဝန်ထမ်းကြီး၊ ငယ်များအတွက် အားကိုးအားထားပြုနေရ သည့် ငွေစုငွေချေး သမဝါယမအသင်းများသည် တည်ဆဲဥပဒေ၊ လုပ်ထုံးလုပ်နည်းများနှင့် အညီ ရှင်သန်ရပ်တည်နေကြပါသည်။ ငွေစုဆောင်းတတ်သည့် အလေ့အကျင့် ကောင်းကို ဖန်တီးပုံဖော်ရင်း လိုအပ်သည့် အရင်းအနှီး၊ အိမ်သုံး၊ လူသုံးပစ္စည်းများ ဝယ်ယူရရှိနိုင်စေရန်အတွက် ချေးငွေထောက်ပံ့ပေးနေသည့် အငယ်ဆုံးသော ငွေကြေးအဖွဲ့အစည်းများထဲတွင် ငွေစုငွေချေး သမဝါယမအသင်း၊ ဈေးသမဝါယမအသင်း၊ အသေးစားချေးငွေလုပ်ငန်း သမဝါယမအသင်းနှင့် ငွေကြေးသမဝါယမအသင်းများက ကျရာအခန်းကဏ္ဍက ပါဝင်နေပြီး အခြေခံပြည်သူများကို ငွေကြေးဝန်ဆောင်မှုများ ပေးလျက်ရှိနေသည်က ငြင်းဖွယ်မရှိပါ။ ကိုဗစ်ကာလလွန် ကမ္ဘာလုံးဆိုင်ရာစီးပွားရေး ယုတ်လျော့မှု၏ ဒဏ်ကြောင့် ငွေကြေးအဖွဲ့အစည်းများ၊ လေကြောင်းလိုင်းများ၊ ခရီးသွား လုပ်ငန်းများ ထိခိုက်မှုရှိမည်ဆိုသည်က အနည်းနှင့်အများပင် ရင်ဆိုင်ကြုံတွေ့ ကြရမည် ဖြစ်ပေသည်။

ငွေစုငွေချေးသမဝါယမအသင်းများအနေဖြင့် စုဆောင်းငွေပေါ်အခြေခံ၍ သုံးဆ၊ ငါးဆ စသည်ဖြင့် ချေးငွေပမာဏကိုထုတ်ချေးပေးသည့်ပုံစံ၊ လုပ်ငန်းကြီး၊ လတ်၊ ငယ်အပေါ်အခြေခံ၍ ချေးငွေပမာဏသတ်မှတ်သည့်ပုံစံ၊ ဝန်ထမ်းများအတွက် ရာထူးအဆင့်အလိုက် လစာနှုန်းထားအပေါ် အခြေခံ၍ ဆနှုန်းဖြင့်ထုတ်ချေးပေးခြင်း၊ ဈေးသူဈေးသားများအတွက် သက်ဆိုင်ရာ ဈေးသမဝါယမအသင်းများက သတ်မှတ်သည့်နှုန်းထားများဖြင့် ထုတ်ချေး ပေးခြင်းတို့ ဆောင်ရွက်လျက်ရှိနေပေသည်။ ပြန်ဆပ်သည့်ကာလကိုလည်း လစဉ်ဆပ် ၁၂ ရစ်၊ ၂၄ ရစ်၊ တချို့လည်း ရက်သတ္တပတ် ပေါ်အခြေခံ၍ ပြန်ဆပ်စေသည့်စနစ်မျိုးဖြင့် ထုတ်ချေး ဆောင်ရွက်လျက် ရှိကြပါသည်။ “ရိုးရိုးကျင့် မြင့်မြင့်ကြံ”နေကြသည့် ငွေစုငွေချေးသမဝါယမအသင်းများ၏ အဓိကကျောရိုးက ရင်းနှီးငွေလုံလောက်စွာ လည်ပတ်ခွင့်ရနေရန် လိုပါသည်။ အသင်းများ ထံမှ ချေးငှားထားသူများက ပြန်ပေးဆပ်မှုလျော့နည်း၊ လုံးဝ မဆပ်ခြင်းမျိုးနှင့် အသင်းထံသို့စုဆောင်း ထားသည့်ငွေများ အချို့အချို့ ပြန်လည်ထုတ်ယူကြခြင်းဖြင့် လှည့်လည်ငွေရင်းများ လျော့နည်းလာခြင်းမျိုး ရင်ဆိုင်ကြုံတွေ့ရပါ က ငွေစုငွေချေးသမဝါယမအသင်းများ မျက်ဖြူဆိုက်မည့် ကိန်း ရောက်ရမည်သာ။

ချေးငွေအတိုးနှုန်း

ထုတ်ပြန်ထားသည့်ညွှန်ကြားချက်များအရ ချေးငွေပေါ်အတိုးနှုန်းကို ၁၀၀ ကျပ်အပေါ် တစ်လလျှင် နှစ်ကျပ်၊ ၂.၅၀ကျပ်ထက် ပိုကောက်ခံ ခြင်းမရှိဘဲ အသင်းသားများအကျိုး အလေးထားကာ အခြေခံပြည်သူများ ငွေကြေးခံစား ရရှိစေဖို့ ဆောင်ရွက်နေကြပါသည်။ အသင်းပိုင် ရင်းနှီးငွေတောင့်တင်းလာသည့် ဈေးသမဝါယမအသင်းများနှင့် အချို့သောငွေစုငွေချေးသမဝါယမအသင်း များမှာမူ အတိုးနှုန်းကို တစ်ကျပ်၊ ၁.၂၅ ကျပ်ဝန်းကျင်သာ ရယူနေသည်များ လည်း ရှိပါသည်။အသင်းများက စုဆောင်းငွေ/ရင်းနှီးငွေပေါ်အတိုးများကို လည်း အသင်းက သတ်မှတ်ထားသည့် ရာခိုင်နှုန်းအလိုက် သုံးလ၊ ခြောက်လ တစ်ကြိမ်ခန့်စီ အသင်းသားများအနေဖြင့် အကျိုးခံစားခွင့်ရရှိနေသည်ကလည်း လက်တွေ့တွင် အမှန်ဆောင်ရွက်ပေးနေပါသည်။ မည်သို့ဆိုစေ အပေါင်ဆိုင်၊ ပြင်ပငွေတိုးချေးသူများထက် ငွေစုငွေချေးသမဝါယမအသင်းများ၏ အတိုးနှုန်းသည် များစွာသက်သာလျက်ရှိနေသည်က မြေကြီးလက်ခတ် မလွဲပါ။

ငွေကြေးဝန်ဆောင်မှု သ/မအသင်းများ

မြန်မာနိုင်ငံငွေကြေးဝန်ဆောင်မှုကဏ္ဍတွင် ဗဟိုဘဏ်များ မပေါ်ပေါက် မီကာလ ၃-၁-၁၉၀၅ ခုနှစ်ကတည်းက ငွေစုငွေချေးသမဝါယမအသင်းများ ပေါ်ပေါက်ခဲ့သည်မှာ ယနေ့ထိတိုင် နှစ်ပေါင်း ၁၁၆ နှစ်နီးပါး ရှိခဲ့ပြီဖြစ်ပါသည်။ တစ်ချိန်က ရှင်သန်ဖွံ့ဖြိုးခဲ့သည့် ငွေစုငွေချေးသမဝါယမအသင်းများခမျာ ၁၉၂၉-၃၀ ကမ္ဘာ့စီးပွားပျက်ကပ်ဒဏ်ကို အလူးအလဲခံလိုက်ရပြီး ပခုက္ကူ ဗဟိုဘဏ်၊ အထက်ဗမာပြည် ဗဟိုဘဏ်(မန္တလေး) တို့ပါမကျန် တောင့်ခံနိုင် စွမ်းအားမရှိခဲ့၍ စာရင်းရှင်းလင်းဖျက်သိမ်းခဲ့ရသည်အထိ ငွေစုငွေချေး သမဝါယမအသင်း အနွယ်ဝင် ငွေကြေးအဖွဲ့အစည်းများ ပြိုလဲခဲ့ရသည့် သမိုင်းမှတ်တမ်းများလည်း ရှိခဲ့ဖူးပါသည်။ ငွေရေးကြေးရေးဆိုင်ရာ အမိန့်၊ ညွှန်ကြားချက်၊ စည်းမျဉ်းစည်းကမ်းများ ပြည့်စုံစွာ ထုတ်ပြန်ထားလင့်ကစား ယိုပေါက်များက တစိမ့်စိမ့်ထွက်ကာ အလွဲသုံးစားမှု၊ မူလသတ်မှတ်ထားသည့် လုပ်ငန်းတွင် အမှန်ရင်းနှီးမြှုပ်နှံမှုမရှိခြင်းနှင့် ချေးငွေရယူစဉ်လွယ်လွယ်သုံးကာ ပြန်ဆပ်ချိန်၌ အခက်တွေ့နေကြရသူများလည်း ယနေ့ထိတိုင် ချေးငွေဝဲဂယက် ထဲက ရုန်းထွက်ရခက်နေကြဆဲပါ။

ကိုဗစ်-၁၉ ကာလ စီးပွားရေးပြန်လည်ထူထောင်မှုအပိုင်းတွင် ဖွဲ့စည်း ထားသည့် ငွေစုငွေချေးသမဝါယမအသင်းများ၊ တစ်နည်းသမဝါယမအသေးစား ချေးငွေလုပ်ငန်းလုပ်ကိုင်သည့် သမဝါယမအသင်းများ ရေရှည်ရှင်သန် ရပ်တည်နိုင်ရန် သမဝါယမခွန်အားဖြင့် တောင့်ခံနိုင်ပါ့မလား။ အကြောင်း ကြောင်းကြောင့် ငွေစုငွေချေးသမဝါယမအသင်းများ အနည်းငယ် ယိမ်းယိုင် မှုမျိုး ပေါ်ပေါက်ခဲ့လျှင် “ကုစားရန်”၊ “ထူထောင်ရန်”၊ “ပြန်လည်ရှင်သန် လာရန်” ကျောထောက်နောက်ခံ အဖွဲ့အစည်းကောင်းများရှိရန် လိုသလို အစိုးရအပိုင်းကလည်း အခြားသောလုပ်ငန်းများသို့ တစ်ရာခိုင်နှုန်း အတိုးနှုန်းဖြင့် ကူညီပေးသကဲ့သို့ ငွေစုငွေချေးအသင်းများကိုလည်း ထောက်ပံ့ပေးဖို့ လိုအပ် သည်မှာ အမှန်ဖြစ်ပေသည်။ CMP လုပ်ငန်း၊ ဟိုတယ်/ခရီးလုပ်ငန်း၊ SME လုပ်ငန်းများကို အစိုးရမှ တစ်ရာခိုင်နှုန်း အတိုးနှုန်းဖြင့် ကူညီထောက်ပံ့ပေး နေခြင်းကြောင့် စီးပွားရေးစက်ဝန်းလည်ပတ်မှုကို အထောက်အကူပြုနိုင်ပါသည်။ ထို့အတူ ငွေကြေးဆိုင်ရာ သမဝါယမအသင်းများကလည်း စိုက်ပျိုးရေး၊ မွေးမြူရေးလုပ်ကိုင်သူ၊ ဈေးသည်၊ လက်လုပ်လက်စား၊ ဝန်ထမ်းငယ်များအတွက် စဉ်ဆက်မပြတ် ငွေကြေးထောက်ပံ့နိုင်ရေး၊ အခြေခံပြည်သူများ၏ ကိုဗစ်-၁၉ ကာလ ငွေကြေးပုံမှန်လည်ပတ်နိုင်ရေး၊ မရှိမဖြစ်အဓိကလိုအပ်သည့် စားရေး၊ ဝတ်ရေးတို့အတွက် တစ်ထောင့်တစ်နေရာမှ ကူညီဖြည့်ဆည်းပေးရန် အစဉ် ကြိုးစားရုန်းကန်နေရသည့် သမဝါယမအသင်းများသို့ အစိုးရက ထောက်ပံ့ကူညီမှု များ လုပ်ဆောင်ပေးမည်ဆိုပါက အသင်းသားပြည်သူတို့ ကိုယ်စီ ပီတိဖုံးနေမည် ဆိုခြင်းကို ယုံကြည်နေမိပါသည်။

စိုက်ပျိုးထုတ်လုပ်ရေး သမဝါယမအသင်းများကိုအခြေခံပြီး စိုက်ပျိုးစရိတ် ချေးငွေ၊ လယ်ယာအဆင့်မြင့်ချေးငွေ၊ မျိုးစေ့ထုတ်ချေးငွေ၊ လယ်ယာသုံး စက်ကိရိယာများအား အရစ်ကျစနစ်ချေးငွေများအပါအဝင် မွေးမြူရေး၊ ရေလုပ်ငန်း၊ စက်မှုလက်မှု၊ ရောင်းဝယ်ရေး၊ ဈေးသ/မ၊ ဝန်ထမ်းငွေစုငွေချေးအသင်း များအနေဖြင့် အိမ်ထောင်စုအသင်းသားဦးရေ ၂ ဒသမ ၄၅၆ သန်းကို ချေးငွေကျပ် ၅၇၃ ဒသမ ၀၇၇ ဘီလီယံ ထုတ်ချေးဆောင်ရွက်ပေးလျက်ရှိနေ ခြင်းသည် အချို့သောဘဏ်ကြီးများနှင့် မယှဉ်နိုင်သော်လည်း ထိုက်သင့် သလောက် ငွေကြေးစီးဆင်းမှုကို နေရာယူထားသည်ဟု ဆိုချင်ပါသည်။

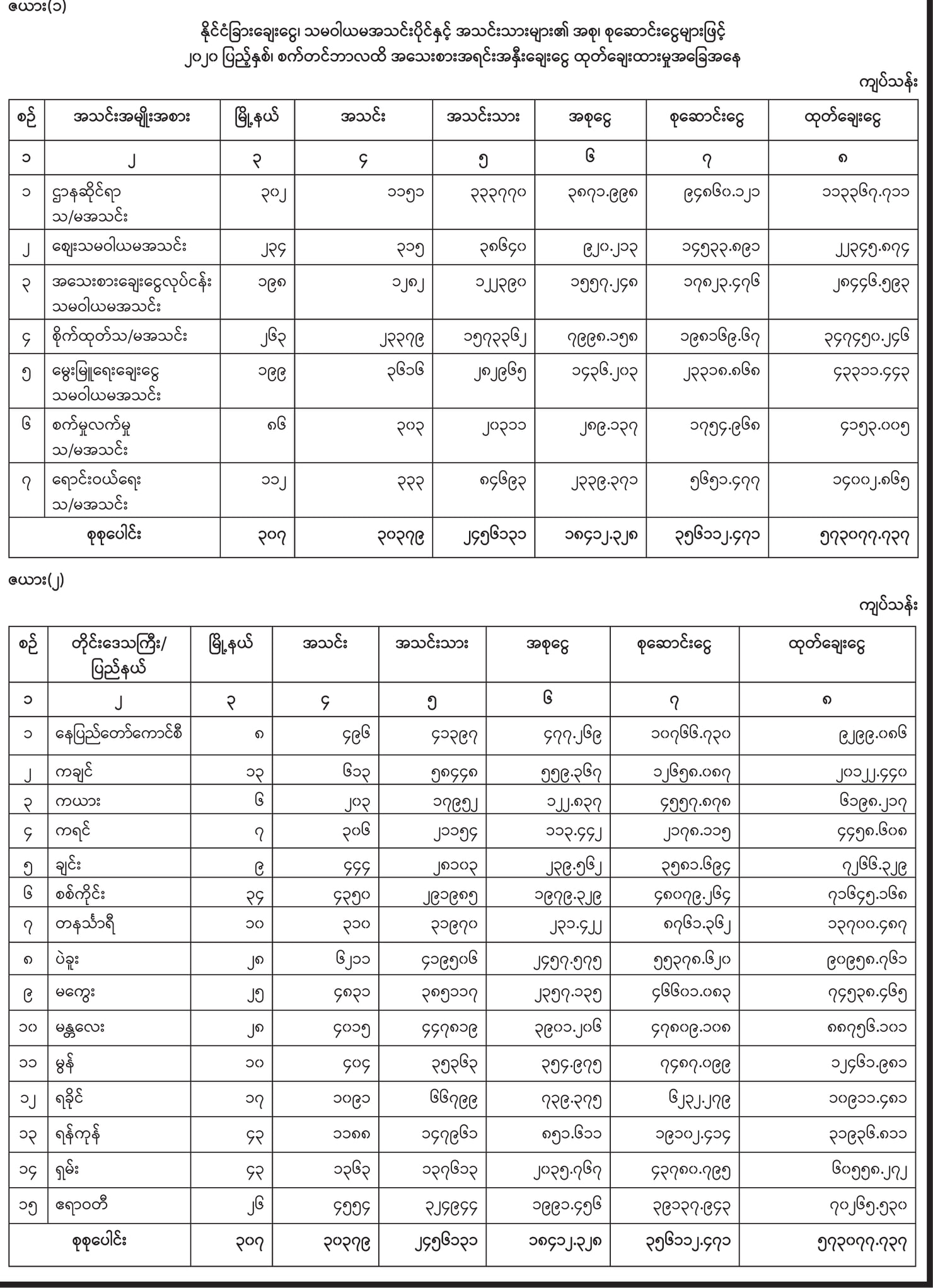

၃၀-၉-၂၀၂၀ ရက်နေ့ သမဝါယမအသင်းများ၏ အသေးစားအရင်းအနှီး ချေးငွေ ထုတ်ချေးဆောင်ရွက်ထားမှုအခြေအနေမှာ ဖော်ပြပါအတိုင်း ရှိနေသည် ကို တွေ့ရပါသည်-

ငွေစုငွေချေးသမဝါယမအသင်းများသည် အပ်ငွေသီးခြားလက်ခံသော အဖွဲ့အစည်း မဟုတ်သလို ချေးငွေကိုလည်း ပမာဏကြီးကြီးမားမား ထုတ်ချေး ပေးခြင်းလည်းမရှိပါ။ အာမခံအပေါင်ပစ္စည်း ရယူထုတ်ချေးခြင်းမဟုတ်ဘဲအသင်းသားအချင်းချင်း ယုံကြည်မှု၊ တာဝန်ခံ၊ တာဝန်ယူမှုဖြင့်သာ ထုတ်ချေး ပေးလျက်ရှိပါသည်။ ကိုဗစ်-၁၉ ကိုအကြောင်းပြု၍လည်းကောင်း၊ အချို့သော သူတို့၏ သွေးထိုးလှုံ့ဆော်မှုကြောင့်လည်းကောင်း၊ အမှန်ပင် စားဝတ်နေရေး ခက်ခဲ၍လည်းကောင်း အကြောင်းအမျိုးမျိုးကြောင့် ထုတ်ချေးပေးထားသော ချေးငွေများကို အသင်းသားများက ပြန်လည်ပေးဆပ်ရန် ကြန့်ကြာမှုများ၊ ပျက်ကွက်မှုများ ပေါ်ပေါက်လာပါက ငွေစုငွေချေးသမဝါယမအသင်းများ အနေဖြင့် ကြိုတင်စီမံဆောင်ရွက်ထားရန် လိုအပ်လှပါသည်။

အချုပ်ဆိုရသော် ငွေစုငွေချေးသမဝါယမအသင်းများ၏ ပကတိဖြစ်တည် မှုအခြေအနေကို ထောက်ရှု၍ နိုင်ငံတော်အဆင့် ဖွဲ့စည်းထားသော ကိုဗစ်-၁၉ ကြောင့် ဖြစ်ပေါ်လာနိုင်သည့် စီးပွားရေးကုစားမှု လုပ်ငန်းကော်မတီ(သို့) ပြန်လည်ထူထောင်ရေးကော်မတီတို့အနေဖြင့် ငွေကြေးဝန်ဆောင်မှုဆိုင်ရာ သမဝါယမအသင်းများအား အရင်းမပျောက်မတည်ငွေ (Revolving Fund) သို့မဟုတ် တစ်ရာခိုင်နှုန်းအတိုးနှုန်းဖြင့် ချေးငွေထောက်ပံ့ကူညီပေးခြင်းမျိုး ကဲ့သို့သော စီမံဆောင်ရွက်ပေးမှုများရှိခဲ့ပါလျှင် အခြေခံပြည်သူအများစု ပါဝင်ဖွဲ့စည်းထားသည့် ငွေကြေးဆိုင်ရာသမဝါယမအသင်းများ၊ တစ်နည်း ငွေစု ငွေချေးသမဝါယမအသင်းများအတွက် ယိုင်လဲသွားနိုင်မည့်အရေးမှ ကုစားပေးနိုင်လိမ့်မည်ဟု ယုံကြည်မိပါကြောင်း ရေးသားလိုက်ရပါသည်။ ။

Kဇင်သစ် (မန်းတက္ကသိုလ်)